邮箱 :news@@cgcvc.com

文章来源: 发布日期:2018-01-12

本文作者:谢佳

IPO意味着一个公司的产品/服务/技术价值在商业层面的初步验证,尽管大部分科技型企业在IPO时并不能证明其盈利能力(Profitability),但IPO通常意味着企业在持续增长与收入规模方面取得了初步的市场认可。华创资本投资人谢佳在对美国120多家科技公司的上市时间进行了梳理后,看到了“技术演进路线下的商业机会分布”粗线条。在长达一个世纪的时间跨度中,那些商业“大机会”的出现开始显得有迹可循,同时一些事实与行业观察也随之出现。

美国二级市场对于新兴科技公司是友好的,对申请上市的公司在收入方面的硬性要求并不高,不要求盈利(纽交所上市的门槛是最近一年达到450万美元以上的收入 ,纳斯达克的要求仅为100万美元)。换言之,美国二级市场最看重的是业务的“成长性”,或者更进一步说,是对业务成长性的“可预测性”。因此,对于一个商业模式还不成熟,或者是收入规模足够大但成长性比较弱的公司来讲,上市反而具有一定的风险。

从历史经验来看,成功上市并在上市后也获得华尔街资本市场认可的公司在上市时的收入规模通常是在5000万至1亿美元之间。总体而言,二级市场代表的是一个相对成熟的商业环境。对于初创公司而言,IPO是一个阶段性的胜利与新的开始;对于风险投资人而言,被投企业的IPO往往是一个收获的标志。无论是创业者还是风险投资人,研究对标上市公司,发现并理解有效市场与创新空间是创投实践的重要功课。

我们试图在TMT领域尽可能全面的覆盖所有关键企业,同时在技术本身、技术所构成的环境以及基于技术环境所产生的商业机会之间找到直接关联。

按照这个思路,我们以NASDAQ/纳斯达克和NYSE/纽交所具有代表性的科技企业为主,将市值门槛设为20亿美元以上(这样在一定程度上减少了大量低市值公司产生的“噪点”),筛选出了120多家科技企业。

这次研究的范围集中在消费互联网、企业服务软件与科技领域(但不覆盖金融技术、医疗信息技术、生物技术、清洁能源技术、电信通讯技术等垂直领域)。这三个领域是典型的信息技术创新驱动的领域,共同点是业务本身不直接建立在某个传统行业之上,往往是开创了新行业的同时颠覆了一些老行业。

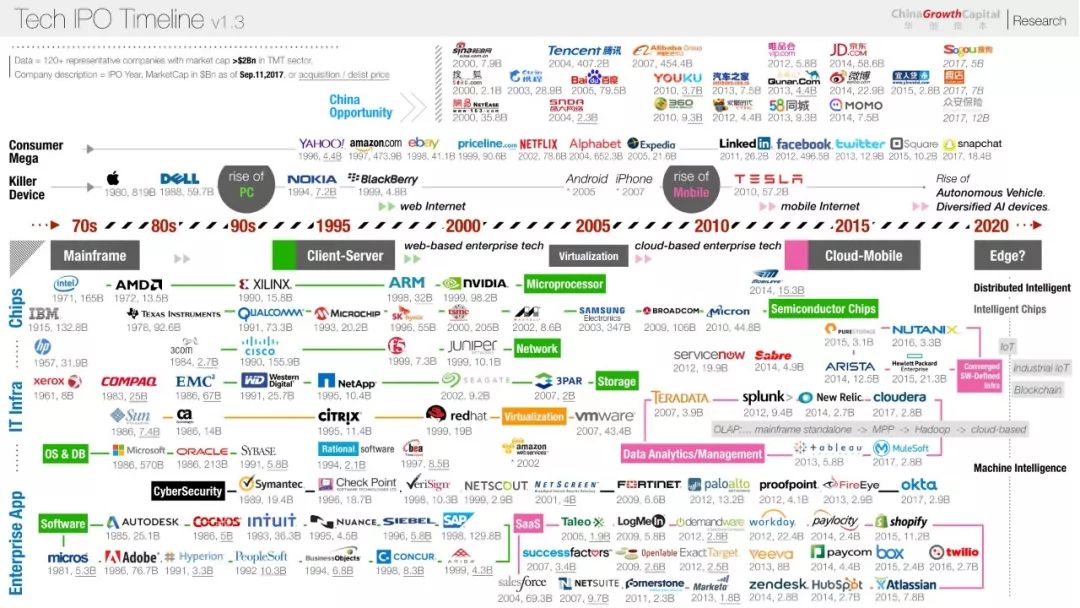

在这张Tech IPO Timeline图中(统计截止2017年10月),我们把人机信息交互的核心设备(PC/Mobile)以及由这些设备作为关键节点所组成的信息网络技术演进作为主线,核心设备和信息网络是基础,公司则代表了在一波接一波技术浪潮下所产生的企业级和消费级商业机会。

需要注意的是,仅对“上市”公司进行研究的局限性在于“新趋势的滞后性”,例如,移动互联网时代孕育的一些优秀企业还没有走到IPO阶段登上二级市场的舞台,包括美国市场的Uber、Airbnb、中国市场的TMD(头条、美团、滴滴)等等具有移动互联网属性的平台型公司,小米、大疆等新型硬件消费品公司,Palantir、Waymo等大数据/人工智能公司,这些不可忽视的颠覆式创新力量目前还处于二级市场雷达之外。此外,公司从创立到上市的过程本身也造成了一个滞后性,不同行业通常需要经历3-10年不等的时间。

其中:

· 社交网络最快,平均不到5年

· 互联网平均为6年左右

· 网络/存储/芯片类的公司平均为8-10年

· 软件公司和网络安全公司为8年左右

· SaaS公司为10年

需要对这张密密麻麻贴满公司logo的图稍加说明:

这张图的主线基本上是从1970年代到2020年近半个世纪的时间轴(不包括1915年上市的IBM),时间轴上下所标注的是信息技术演进的关键路径:

1.时间轴上方标注的是信息化的核心节点:我们把不同时代下人机交互的核心设备看作信息化的基本单元,过去经历了从PC到Mobile,未来的核心节点形态非常有可能是多元化的AI终端+自动驾驶交通工具

2.时间轴下方标注的是核心信息节点所组成的信息网络环境:先后经历了围绕大型机的信息化时代、围绕“PC”所组成的Client-Server企业信息架构和Web消费互联网时代、经过虚拟化技术发展后兴起的企业云计算架构,以及围绕“Mobile”组成的Mobile消费互联网时代

3.时间轴之上是对应的消费级商业机会,我们按市值百亿美元级的门槛筛选出了有代表性的消费互联网巨头

时间轴之下是对应的企业级商业机会,自上而下分为半导体芯片硬件、IT基础设施、企业级应用软件三个大类别,彩色字块是关键的细分类别

4.最上方是自千禧年起的“中国机会”,几乎全是消费互联网公司,不同时期的公司抓住了不同时代的消费机会

5.所有公司基本按上市年份在时间轴上下排列位置,logo下方数字分别是上市年份、最近的市值(单位为十亿美元,下划线表示被收购或私有化时的价格)

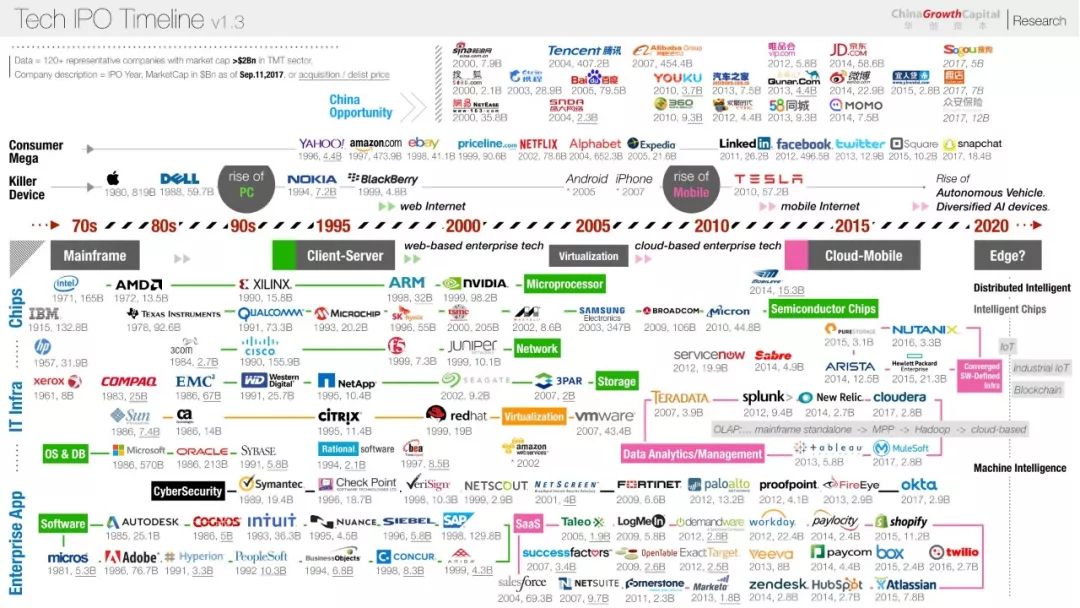

1970s:大型机时代

上世纪60年代到70年代是IBM大型机的黄金时代,IBM软硬通杀,那个时代的信息架构是基于大型机构建的,硬件之上的软件机会还处于垦荒阶段,更不存在消费级机会。大部分软件公司围绕大型机做系统级管理工具,例如存储设备管理工具,那个时代用的还是磁带存储技术。

1980s:PC

个人电脑在这个年代被正式推向市场,Apple的Macintosh大获成功,Dell成为传奇故事,PC之上的操作系统成就了比尔盖茨,同时也出现了少量的商业软件机会。IOE(指IBM的小型机、Oracle的数据库、EMC的存储设备)中的O和E就是在这个时代上市的,戏剧性地,阿里巴巴提出的“去IOE”成为今天中国企业软件及IT设备厂商发展的一个机遇。

1990s-2000:商用软件普及,PC互联成网

90年代是PC普及的开始,PC的发展带动了包括微处理器、内存在内的整个半导体芯片产业,网络和存储设备领域也不断有公司上市。

1971年就上市的Intel也是在这期间果断抓住了PC时代的机遇。PC设备的普及带动了商用软件的发展,企业开始采用软件进行管理,相比上个十年,这个时代的商业应用软件更为多元化,CRM、HCM、BI、ERP、财务管理、供应链管理等类型的软件公司纷纷上市。

与此同时,消费互联网的机会开始出现,获取新闻信息、购买商品、差旅出行等成为最先被互联网化的需求,形成了互联网早期的主要品类:新闻门户、电子商务、OTA (Online Travel Agent)。

2000-2010:泡沫破灭后迎来真正的互联网时代,“中国机会”登场

2000年互联网泡沫破灭的本质是宏观经济环境流动性的复杂影响以及资本市场对新兴经济体的不理性。在互联网泡沫破灭后的十年后PC渗透率达到顶峰,以Web2.0为代表,互联网在这十年间出现了花式的模式创新。

Google通过解决“互联网”最核心的问题(在互联网如何最有效的获取信息)从而建立了最佳的互联网流量变现商业模式(关键词竞价排名广告)。中国机会开始以从美国Copy2China的方式出现,从品类来看,中国互联网的早期机会与美国的非常接近:新闻门户、OTA、搜索/电商/社交(BAT)、游戏。

企业服务方面,虚拟化技术的发展为云计算打下了基础,以Salesforce为代表的SaaS模式开始替代私有部署软件模式。

2010-2015:消费级市场看社交网络,企业级市场看SaaS

2010年进入了移动时代,移动通讯芯片模组(例如Qualcomm)、低功耗微处理器(例如ARM)等半导体芯片企业,以及智能手机设备厂商(例如Apple, Samsung Electronics等)迎来了他们的春天。那时,移动化在消费级领域还没有跑出上市公司来,美国二级市场在这5年内上市的百亿级互联网企业都是起家于PC互联网“连接人”的社交网络模式(LinkedIn, Facebook, Twitter)。

中国市场的重点是电商(阿里巴巴、京东等),在各类互联网模式悉数登台二级市场后(OTA、视频、媒体、生活分类信息,社交,社交媒体),PC互联网时代进入尾声。

企业级市场则在SaaS模式集中爆发,集中在HCM/人力资源管理、CRM (customer support, e-com, marketing automation)、协同等通用管理工具领域,医疗和餐饮等大行业也出现了垂直信息化机会。此外,围绕“大数据”进行分析和管理的工具开始逐步浮出水面。

2015年后:移动互联网、云计算和大数据,中国市场看互联网金融

在2015年后,随着移动互联网渗透率的增长进入平台期,类似于PC互联网的消费级机会在2015年前后进入尾声的逻辑,移动互联网时代将进入不那么热闹的“下半场”,这意味着移动互联网创新的空间越来越小。

2015-2020年期间,我们将有机会看到移动互联网“上半场”的大机会陆续IPO(例如Uber, Airbnb, 中国的“TMD”等等.)。

企业级市场,我们还将看到更多基于“云计算”环境的数据分析工具以及有具体行业应用场景的数据分析服务(例如Palantir)IPO。在中国市场,过去几年在金融监管政策放松以及支付技术普及的驱动下,互联网金融类公司将成为IPO的主流力量,这一波机会的本质是消费金融而非移动互联网。

未来

在过去半个世纪的Tech IPO Timeline中我们看到,科技商业世界中最重要的两类消费级设备是PC和智能手机,正是这两类设备的普及带来了巨大的企业级和消费级商业机会。

我们也看到新技术在人类社会中的普及速度越来越快,那么,下一个类似于“智能手机”的杀手级消费设备是什么?“杀手级消费设备”是如此之关键,我们曾经误以为下一个是可穿戴设备并为之兴奋了一阵子。现在我们对AR/VR设备仍然抱有希望。

我猜想下一个杀手级消费设备的组合很有可能是“自动驾驶交通工具+多元化的AI终端设备”。此外,一个呈分布式的信息网络很有可能会成为未来的主流形态,在5G通讯技术的推动下,万物互联时代就在眼前(IoT/物联网 + Industrial IoT/工业互联网,2020年)。

一方面,集中式的云计算会继续发展,另一方面,人工智能软硬件的发展会促成多样化的智能终端局面,智能算力被推到终端,形成终端算力与云端算力结合的形态。对比过去大型机时代的集中、PC机时代的分布、云计算时代的集中,正所谓分久必合,合久必分,在集中与分布间轮回。毫无疑问,新的企业级和消费级商业机会将在新的信息网络环境中诞生。